华体会- 华体会体育官网- 体育APP下载4月19日猪价4连涨11省破5元仔猪止跌趋稳。全国肉猪、猪苗牛羊、鸡鸭鹅、蛋、禽苗和豆粕玉米等参考报价与行情资讯

2026-04-20 11:07:40

华体会,华体会体育官网,华体会体育,华体会体育APP下载,无一下跌,其中11省价格突破5元/斤大关。华东、华北领涨,上海、浙江、山东、江苏均价达 5.0-5.1元/斤;京津冀4.7-5.2元/斤;东北4.5-4.9元/斤;华南、西南稳中有升,广西、湖南4.3-4.7元/斤。

此轮上涨主因:养殖端深度亏损下挺价惜售,二次育肥入场抄底;叠加五一节前屠宰企业备货,收猪难度上升,收购价被动上调。期货同步走强,市场悲观情绪快速逆转。当前猪价仍远低于12元/公斤行业成本线,养殖端仍处亏损。

短期看,节前备货支撑下猪价或维持偏强震荡,但产能过剩、消费偏弱格局未改,反弹持续性有限,节后或重回弱势。

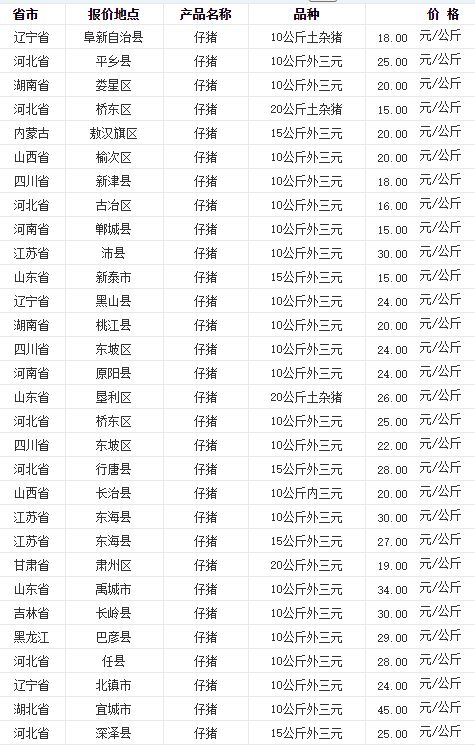

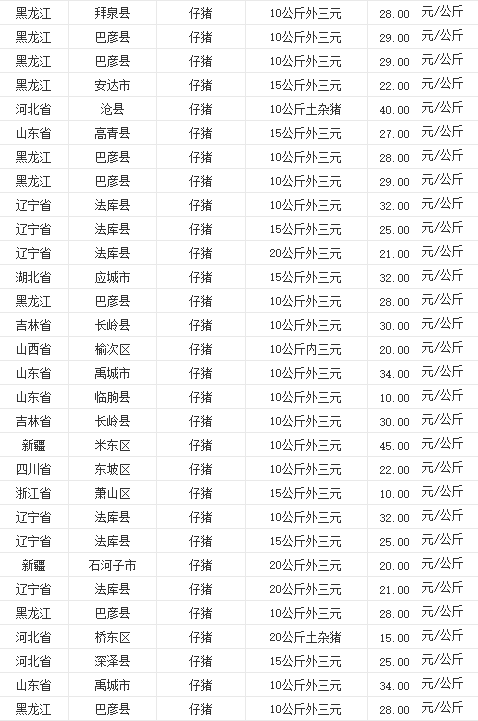

2026年4月19日,国内仔猪市场延续近期止跌趋稳态势,价格低位持稳,局部地区小幅试探性上涨,养殖端补栏情绪随生猪行情回暖逐步改善。

全国7-8公斤外三元仔猪均价维持在260-290元/头,15公斤仔猪均价约 13.6元/头。主产区中,山东、河北、河南等华北产区报价280-290元/ 头,东北、江苏产区260-280元/头,南方产区多在250-270元/头,区域价差小幅收窄。大型养殖场报价略高,散户仔猪价格偏低,30斤左右仔猪多在300-380元/头区间。

当前仔猪市场供需博弈加剧。供应端,前期能繁母猪存栏偏高,仔猪供给仍较充裕,部分养殖场为缓解现金流压力,出栏积极性不减。需求端,生猪价格连续两日全线上涨,市场回暖信号增强,叠加五一节前备货预期,养殖端观望情绪减弱,中小型猪场逢低补栏动作增多。

短期来看,仔猪价格难有大幅波动,大概率维持低位震荡。随着补栏旺季到来及猪价持续回升,预计4月下旬至5月仔猪价格或迎来小幅反弹,市场信心将逐步修复。

2026年4月19日,国内鸡蛋市场呈现销区偏强、产区维稳格局,受五一节前备货及传统三月三消费余温带动,价格小幅上行,全国产销区均价回升至3.8-3.9元/斤,较昨日微涨0.05-0.1元/斤。

北京石门、大洋路等主流批发市场44斤装鸡蛋报价182元/筐,较昨日涨4元;上海褐壳蛋27.5斤装接货价116元/箱,涨3元;零售端普遍4.3-4.8元/斤。山东菏泽、泗水褐壳大蛋到户价120-121元/30 斤,河南周口121-122元/30斤,湖北浠水45斤装粉蛋186元/箱,整体以稳为主,走货正常。昨日全国农产品批发市场鸡蛋均价8.30元/公斤,环比上涨2.1%。五一节前食品厂、学校食堂集中备货,叠加三月三节庆消费延续,终端走货提速,销区收蛋积极性提升。在产蛋鸡存栏维持高位,前期老鸡淘汰节奏偏缓,供给整体充裕,养殖端挺价意愿增强,支撑产区价格维稳。饲料成本高位运行,叠加生猪价格反弹带动替代需求,市场悲观情绪逐步修复,蛋价止跌企稳。

短期看,节前备货支撑下,蛋价或维持稳中有涨态势,销区涨幅或大于产区;中长期来看,存栏高企与消费淡季制约反弹空间,价格难有大幅上行,大概率维持区间震荡。

2026年4月19日,国内禽链市场整体稳中有涨,鸡苗持稳、白羽肉鸡反弹、淘汰鸡偏强,五一节前备货与供需调整支撑行情回暖。

鸡苗:全国白羽肉鸡苗主流报价3.2-3.8元/羽,主产区山东大厂3.3-3.8元/ 羽、中小厂3.1-3.2元/羽,河北、河南3.2-3.9元/羽,价格较昨日持平。孵化场出苗稳定,养殖端补栏情绪随毛鸡上涨改善,苗价试探性上探,短期震荡偏强。

白羽肉鸡:全国棚前均价3.65-3.7元/斤,较昨日涨0.03-0.05元/斤。山东 3.68-3.75元/斤、辽宁3.65-3.72元/斤、河南3.63-3.70元/斤。鸡源偏紧、养殖端惜售,叠加节前备货,屠企收猪难度上升,价格全线反弹。

淘汰鸡:全国均价5.3-5.6元/斤,褐壳蛋鸡淘汰鸡5.4-5.6元/斤,粉壳 4.5-4.7元/斤。江苏5.5-5.6元/斤、山东5.3-5.5元/斤、河北4.8-5.1元/斤。蛋价回升致养殖户延淘,市场货源偏少,屠宰备货拉动价格稳中有升。

短期看,节前需求支撑禽链偏强运行,但产能充裕、消费偏弱制约涨幅,整体以区间震荡、小幅上行为主。

2026年4月19日,国内牛羊市场呈现肉牛稳中有涨、肉羊区间震荡、牛羊肉批发价坚挺的格局。肉牛受能繁母牛存栏偏低、五一节前备货及疫情扰动支撑,价格持续偏强;肉羊供需平稳,受消费淡季与饲料成本博弈影响,以稳为主。行业整体处于供需调整期,优质优价特征明显。

肉牛市场供给端:能繁母牛存栏持续偏低,育肥牛出栏偏紧,养殖端挺价惜售。需求端:烧烤季启动、餐饮消费回暖,五一节前屠宰与贸易端备货积极,支撑牛价走强。成本端:玉米、豆粕等饲料价格高位,叠加防疫成本增加,形成价格刚性支撑。扰动因素:新疆、甘肃南非 I 型口蹄疫疫情仍在,产区流通受限,优质牛源溢价扩大。

肉羊市场整体供需平衡,价格震荡维稳。北方主产区出栏稳定,南方销区需求平稳,区域价差合理。天气转暖进入消费淡季,但饲料成本高企、养殖户惜售,抑制价格下跌空间。黑山羊等特色品种需求稳定,溢价明显。

肉牛市场供给端:能繁母牛存栏持续偏低,育肥牛出栏偏紧,养殖端挺价惜售。需求端:烧烤季启动、餐饮消费回暖,五一节前屠宰与贸易端备货积极,支撑牛价走强。成本端:玉米、豆粕等饲料价格高位,叠加防疫成本增加,形成价格刚性支撑。扰动因素:新疆、甘肃南非 I 型口蹄疫疫情仍在,产区流通受限,优质牛源溢价扩大。

肉羊市场整体供需平衡,价格震荡维稳。北方主产区出栏稳定,南方销区需求平稳,区域价差合理。天气转暖进入消费淡季,但饲料成本高企、养殖户惜售,抑制价格下跌空间。黑山羊等特色品种需求稳定,溢价明显。

疫情动态:新疆、甘肃口蹄疫南非 I 型疫情可控,暂无扩散报告,紧急疫苗逐步投放,养殖户防疫投入增加。

政策动态:多地推进牛羊活体抵押贷款,缓解养殖端融资压力,助力规模化发展。

进口情况:4月牛肉进口量环比小幅回落,国内供给缺口依赖本土补充,支撑国产肉价。

养殖利润:肉牛养殖盈利持续修复,单头利润约800-1200元;肉羊盈利微薄,处于盈亏平衡线附近。

短期(4月下旬):牛价稳中有涨,节前备货带动小幅冲高;羊价震荡维稳,局部微涨微跌。

中期(5-6月):牛价偏强运行,供给缺口持续;羊价随消费淡季小幅回落,但成本支撑跌幅有限。

肉牛养殖户可分批出栏、适度延栏,把握节前上涨行情;肉羊以顺势出栏为主,避免压栏赌价。强化生物安全,做好疫情防控,关注成本管控与政策动态,理性安排补栏。

2026年4月19日,国内豆粕市场期现分化、现货偏弱,全国43%蛋白豆粕现货均价约3100元/吨,日环比小幅下跌4-10元/吨。期货方面,豆粕主力合约收2945元/吨,较前一日跌13元/吨,跌幅0.44%,高位回调。

区域报价:山东、江苏、广东等沿海主流区2980-3080元/吨;华北天津、河北3010-3060元/吨;华中河南、湖南3040-3060元/吨;西北、西南3080-3120元/吨,整体稳中偏弱。

市场逻辑:供应端,巴西大豆丰产、4-5月集中到港,港口库存高企,油厂开机充足,累库压力显现。需求端,生猪、禽料刚需平稳,但饲料企业随用随买、囤货意愿弱。成本端,巴西大豆现货涨至5850-6000元/吨,支撑粕价底部。

后市预判:短期区间震荡偏弱,二季度供应宽松压制反弹;中期关注美豆种植、到港节奏及养殖需求恢复。

沿海主要油厂报价集中在 2960-3040元/吨,较节前下跌10-30元不等:

大商所2501合约 10月2日收盘 2966元/吨,与现货基本持平,主力基差仅+20元左右,处于历史偏低水平,显示现货端跟涨动力不足。

9-10月大豆到港预估仍高:9月约1000万吨、10月950万吨,油厂开机率维持65%以上,豆粕库存连续三周回升至95万吨(环比+8%)。

国储传闻将轮出300万吨进口大豆,短期进一步增加市场可压榨量,压制现货基差。

节后饲料企业执行“随用随采”,物理库存天数28天,低于去年同期32天;生猪存栏虽高但养殖亏损,配方中豆粕添加比例小幅下调至17.5%(-0.3pct)。

南美10月船期大豆CNF报价对巴西贴水160-170美分/蒲,环比降10美分;美湾贴水140美分,仍受25%关税限制无人问津。

按当前贴水及CBOT 11月合约1000美分估算,10月压榨完税成本约3150元/吨,高于现货,油厂压榨利润(山东)-120元/吨,亏损扩大对价格形成底部支撑。

10月上旬:到港+高开机+弱需求,现货预计维持2960-3020元/吨区间震荡,基差继续偏弱。

10月中下旬:若油厂因亏损主动降负荷,或国储轮出兑现后进口买船放缓,库存拐点出现,现货有望小幅反弹至3050-3100元/吨;否则将再度考验年内低点2930-2950区间。

关注:中美第四次会谈(10月底)是否带来美豆采购重启及南美天气炒作,成本端变动将决定四季度方向。

结论:10月2日国内豆粕现货延续低位横盘,基差偏弱、库存回升,短期仍缺上涨驱动;中期关注油厂开机节奏与南美贴水变化,若压榨利润继续恶化,价格下行空间有限,建议饲料企业维持15-20天滚动库存,等待2950下方分批补库。

豆粕:今日沿海主流油厂报价普降10–20元/吨,区间2800–2890元/吨,华南略低、华东略高。高开机率叠加终端提货平稳,港口及油厂豆粕库存继续累积,现货端承压。

菜粕:东莞一口价上调10元至2530元/吨,主要因华南水产料刚需补库及可交割货源偏紧,短线表现强于豆粕。

沿海主要油厂报价集中在 2960-3040元/吨,较节前下跌10-30元不等:

大商所2501合约 10月2日收盘 2966元/吨,与现货基本持平,主力基差仅+20元左右,处于历史偏低水平,显示现货端跟涨动力不足。

9-10月大豆到港预估仍高:9月约1000万吨、10月950万吨,油厂开机率维持65%以上,豆粕库存连续三周回升至95万吨(环比+8%)。

国储传闻将轮出300万吨进口大豆,短期进一步增加市场可压榨量,压制现货基差。

节后饲料企业执行“随用随采”,物理库存天数28天,低于去年同期32天;生猪存栏虽高但养殖亏损,配方中豆粕添加比例小幅下调至17.5%(-0.3pct)。

南美10月船期大豆CNF报价对巴西贴水160-170美分/蒲,环比降10美分;美湾贴水140美分,仍受25%关税限制无人问津。

按当前贴水及CBOT 11月合约1000美分估算,10月压榨完税成本约3150元/吨,高于现货,油厂压榨利润(山东)-120元/吨,亏损扩大对价格形成底部支撑。

10月上旬:到港+高开机+弱需求,现货预计维持2960-3020元/吨区间震荡,基差继续偏弱。

10月中下旬:若油厂因亏损主动降负荷,或国储轮出兑现后进口买船放缓,库存拐点出现,现货有望小幅反弹至3050-3100元/吨;否则将再度考验年内低点2930-2950区间。

关注:中美第四次会谈(10月底)是否带来美豆采购重启及南美天气炒作,成本端变动将决定四季度方向。

结论:10月2日国内豆粕现货延续低位横盘,基差偏弱、库存回升,短期仍缺上涨驱动;中期关注油厂开机节奏与南美贴水变化,若压榨利润继续恶化,价格下行空间有限,建议饲料企业维持15-20天滚动库存,等待2950下方分批补库。

豆粕:今日沿海主流油厂报价普降10–20元/吨,区间2800–2890元/吨,华南略低、华东略高。高开机率叠加终端提货平稳,港口及油厂豆粕库存继续累积,现货端承压。

菜粕:东莞一口价上调10元至2530元/吨,主要因华南水产料刚需补库及可交割货源偏紧,短线表现强于豆粕。

豆粕9月合约录得“四连阳”,期价重心抬升至2900上方,走势明显强于美盘;

菜粕近月合约延续升水,远月跟涨乏力,呈现“近强远弱”结构。资金逻辑:市场提前博弈四季度进口大豆潜在缺口,远月贴水给予多头安全边际。

豆粕9月合约录得“四连阳”,期价重心抬升至2900上方,走势明显强于美盘;

菜粕近月合约延续升水,远月跟涨乏力,呈现“近强远弱”结构。资金逻辑:市场提前博弈四季度进口大豆潜在缺口,远月贴水给予多头安全边际。

国内:‑ 7月进口大豆到港量预计维持900万吨以上,油厂压榨量高位运行,现货供给压力短期难消;‑ 四季度采购缺口约500–600万吨,进口商观望中美贸易谈判进展,若美西新作升贴水或运费出现变化,采购节奏可能后移。

国际:‑ 美豆主产区墒情良好,优良率维持高位,丰产预期强化,CBOT11月合约回落至1200美分下方;‑ 巴西农户销售近尾声,8月出口装船预计下降,全球大豆供应边际收紧的时点或推迟至9月以后。

国内:‑ 7月进口大豆到港量预计维持900万吨以上,油厂压榨量高位运行,现货供给压力短期难消;‑ 四季度采购缺口约500–600万吨,进口商观望中美贸易谈判进展,若美西新作升贴水或运费出现变化,采购节奏可能后移。

国际:‑ 美豆主产区墒情良好,优良率维持高位,丰产预期强化,CBOT11月合约回落至1200美分下方;‑ 巴西农户销售近尾声,8月出口装船预计下降,全球大豆供应边际收紧的时点或推迟至9月以后。

四、后市研判短线:高库存压制现货,但盘面已提前反映利空,基差继续走弱空间有限;豆粕期价2800–2950区间震荡对待。中线:若四季度采购缺口确认且美豆生长期天气无新风险,国内远月合约抗跌属性增强,关注9–1正套及11月美豆天气市对连粕的传导。

1、猪价全线日全国外三元生猪均价4.68元/斤,日涨0.13元,涨幅2.95%,连续4日上涨,11省突破5元/斤。2、

农业农村部新政:严控生猪出栏体重120公斤,全面禁止二次育肥,产能去化进入硬约束阶段。3、

一季度畜牧数据:猪牛羊禽肉产量2662万吨,同比增4.8%;生猪存栏4.24亿头,增1.5%。4、

豆粕现货走弱:全国43% 蛋白豆粕均价3100元/吨,沿海2980-3080元/吨,期现同步小幅回调。5、

牛羊稳中有涨:育肥牛均价14.3-15.1元/斤,局部上涨;育肥羊13.6-14.6元/斤,平稳运行。6、

口蹄疫防控:海关总署禁止从科特迪瓦进口偶蹄动物及产品,严防疫情传入。7、

兽药审批:农业农村部批准5种新兽药、6种产品注册,强化养殖用药保障。8、

吉林补贴调整:取消国外引种、胚胎推广、秸秆饲料化等多项畜牧补贴,省级财政不再支持。

【视频】发酵木薯渣喂鸡不仅是农业废弃物资源化利用的典型实践,更是养鸡业降本增利、提质增效的有效手段